Аккордный налог — особый вид налога, сумма которого не зависит от количества товара, производимого фирмой. В краткосрочном периоде данный налог относится к квазипостоянным издержкам фирмы.

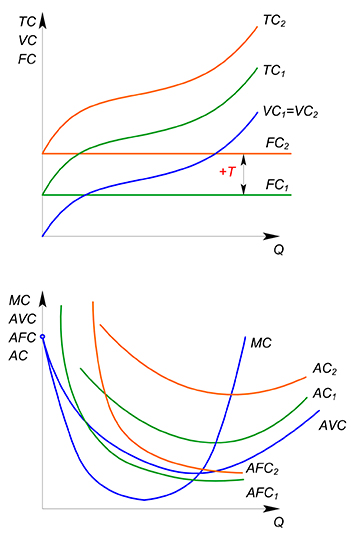

$TC(Q)=VC(Q)+FC+T$, где $T$ - величина фиксированного аккордного налога, не зависящая от $Q$, в точке, где $Q=0$, $T$ также равен 0, при других объемах выпуска $T$ это число.

Фирма может уйти с рынка в краткосрочном периоде. Допустим, что $TR-VC=50$, $FC=100$, $T=500$, при положительном выпуске, 0 при нулевом. Если фирма уйдет с рынка, она понесет издержки, равные постоянным (100), если решит остаться, то заплатит налог, прибыль будет равна $-550$, дешевле уйти. Фирма уходит с рынка, если прибыль от производства нулевого объема товара больше, чем от производства оптимального ( оптимального в условиях отсутствия налога).

Влияние аккордного налога на издержки фирмы:

Пример

Пример

На рынке действует монополист, спрос на его продукцию описывается обратной функцией $P=100-Q$, издержки имеют вид $TC(Q)=Q^2+100$. На фирму был введен аккордный налог, равный $400$ д.ед. Найдите прибыль фирмы после введения налога.

Запишем функцию прибыли фирмы после введения налога:

$\pi(Q) = (100-Q)Q-Q^2-100-400=100Q-2Q^2-500$

Максимизируем прибыль фирмы:

$\pi'(Q)=100-4Q=0$

$Q^*=25$

$\pi''(Q)=-4<0$, следовательно, максимум

Подставим найденное оптимальное $Q$ в функцию прибыли:

$\pi(25)=750>0$, фирма остается на рынке

Аккордная субсидия

Введение аккордной субсидии обратно введению аккордного налога. Если при фиксированном налоге прибыль фирмы уменьшалась на величину, равную величине налога, то при субсидировании прибыль фирмы увеличится на величину введенной субсидии.

Факультет экономических наук НИУ ВШЭ

Факультет экономических наук НИУ ВШЭ